Víte, že občas mám rád bankovní karty, cashbacky a přepočítací koeficienty. V důsledku mého výzkumu jsem napsal příspěvek Bankovní karty pro cestování, ve kterém řekl, které karty jsem sám a které lze vyrobit. Seznam je samozřejmě neúplný, existuje mnohem více karet, ale na základě osobní zkušenosti ho navíc aktualizuji, protože dodržuji tarify.

V poslední době se otázky týkající se karet Alfabank častěji objevovaly a záležitost je s nimi blátivá. Zeptal jsem se proto technické podpory Alfabank ohledně provizí, vyrobil jsem si karty Alfabank a všechno jsem v praxi zkontroloval. Ale abych nepsal jen o jedné Alfabank, hned jsem provedl experiment se všemi mými kartami.

Obsah článku

Odpověď Alfabank na konverzní poměr

Doporučuji kartu Tinkoff AllAgency s cashbackem až 10% za rezervaci, 3% za vstupenky a 2% za všechny nákupy. Přečtěte si můj příspěvek Klady a zápory karty.

Karta AllAirlines (jako dárek 1 000 rublů)>

Faktem je, že při nakupování v zahraničí pomocí karet Alfabank existuje 2,5% provize, která je inzerována na několika místech, a to vždy nevzniká. Několikrát mi napsali v komentářích, že říkají, že neexistují žádné provize. Chcete-li to však určitě říct, musíte znát všechny nuance. Než popíšu výsledky mého experimentu, nabídnu vám odpověď technické podpory Alfabank, kde 2,5% je uvedeno černobíle. Cituji.

V souladu s tarify banky je za vydání hotovosti prostřednictvím bankomatů třetích stran (s výjimkou partnerských bank) účtována provize ve výši 1% z částky včetně provize banky třetí strany, nejméně však 180 rublů. pro servisní balíček «Optimální». Doporučujeme, abyste v její podpůrné službě uvedli dostupnost a velikost bankovní provize třetí strany.

Chtěli bychom poznamenat, že pokud je transakce provedena v jiné měně, než je měna účtu, na který byla karta vydána, s použitím které byla provedena příslušná transakce, převede banka účet na měnu účtu způsobem a za podmínek stanovených v příloze 4 «Obecné podmínky pro vydávání, údržbu a používání karet» Z dohody.

V procesu převodu jsou vždy zapojeny tři měny: měna transakce, měna fakturace a měna účtu karty.

Měna transakce - měna, ve které je transakce prováděna pomocí bankovní karty (výběr hotovosti, platba v místě prodeje nebo převod z karty na kartu).

Měna fakturace je měna, ve které mezinárodní platební systém vypočítává částku, která má být odepsána z účtu držitele karty. Fakturační měnou pro platební karty VISA a MasterCard pro transakce v cizích měnách v zahraničí jsou americké dolary.

Měna účtu - měna, ve které je účet otevřen «svázané» karta, se kterou se operace provádí.

Pokud se měna účtu klienta liší od měny transakce a měny fakturace, provede se převod podle pravidel a směnného kurzu platebního systému (MPS) z měny transakce do měny fakturace a podle kurzu banky z měny fakturace do měny účtu. V souladu s pravidly IPU má banka právo aplikovat korekční faktory na základní sazbu IPU. U karet Alfa-Bank je poměr 2,5% (s výjimkou karet VISA Infinite a MasterCard World Signia / MasterCard World Elite, u kterých se konverze provádí bez použití korekčního faktoru). Tyto informace jsou zaznamenány v dokumentech upravujících vzájemné vypořádání Ministerstva železnic a Banky a mohou se změnit. Přepočet z měny transakce na měnu fakturace tak probíhá za kurzu stanoveného v souladu s pravidly IPU, který umožňuje použití korekčních faktorů na základní kurz. Kurz IPU lze objasnit na webových stránkách IPU. Tento kurz je určen pro informační účely, protože v době operace může být tento kurz jeden a v době autorizace operace jiný. Při převodu z fakturační měny na měnu účtu se použije kurz Alfa-Bank, který je Banka oprávněna stanovit podle svého uvážení.

Současně platí pro Alfa-Bank následující pravidlo: pokud měna transakce odpovídá měně účtu klienta, bude částka odepsaná z účtu klienta rovna částce transakce.

Pro případ, že shrnu celou reakci technické podpory. Pokud si vyberete dolary z dolarové karty nebo z eura, nebude to 2,5% provize. Pokud z měnových karet odeberete bahty, šekely, zloté a další tugriky nebo něco odeberete z karet rublů, získá se 2,5% provize, s výjimkou držitelů karet VISA Infinite nebo MasterCard World Signia / Elite.

Která ze 6 bankovních karet je výhodnější

Jak jsem řekl výše, rozhodl jsem se okamžitě provést experiment se všemi kartami, které mám u sebe: Tinkoff rubl a dolar, kukuřice se zájmem o zůstatek, Sberbank Mastercard, Alpha rubl a dolar. Střílel jsem na stejný bankomat, stejné množství 1000 šekelů, současně 10. dubna 2017 s rozdílem několika minut.

Dovolte mi, abych vám připomněl, že na rublových kartách byly provedeny 2 konverze (ILS => USD => RUB): první (ILS => USD) provádí platební systém MasterCard nebo Visa, druhý (USD => RUB) provádí ruská banka. U dolarových karet došlo pouze k jedné konverzi (ILS => USD), která je prováděna platebním systémem, a sazba ruské banky v tomto případě není zahrnuta, přesto však může účtovat svou provizi. Pro thajský baht by to bylo naprosto stejné.

Musíte také pochopit, že ačkoli autorizace peněžních prostředků (výběr z bankomatu) probíhala současně, ke skutečnému odpočtu dochází po 2-5 dnech a v kurzu v den inkasa. Konverzní kurzy a konečné částky (které porovnáváme) jsou proto také odlišné (kurzy se mění alespoň jednou denně). Samostatně budu hovořit o dolarových kartách - je důležité, za jakých poměrů byly dolary zakoupeny, pokud porovnáme, které rubl nebo dolarové karty jsou výnosnější (o tom nějak nějak napsal celý příspěvek) Můžete si je například zakoupit předem v jednom z poklesů sazeb, v internetové bance bezprostředně před výběrem z bankomatu nebo ve směnárně v kterýkoli den.

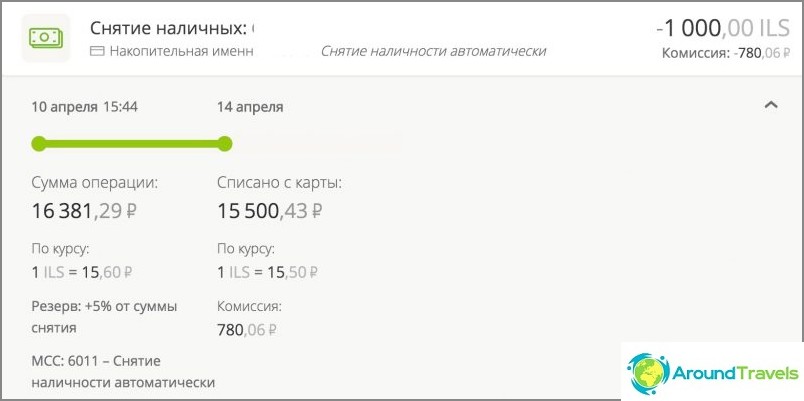

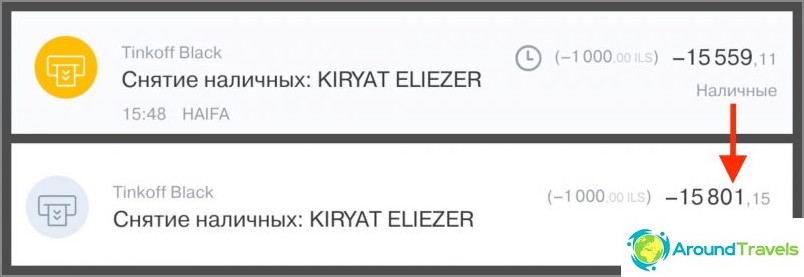

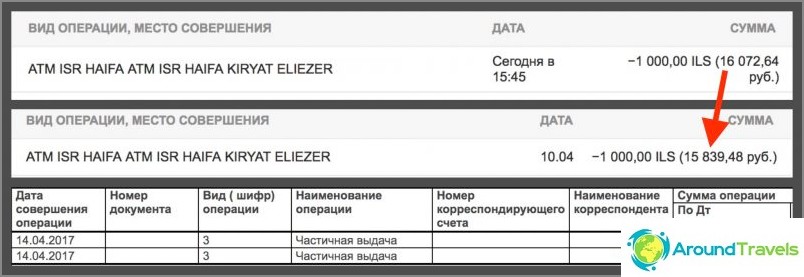

Odpis za autorizaci Poplatek za výběr Celkem stažená Poznámka Corn Mastercard World 16381.29 15500,43 0 15500,43 Odpis po 3,5 dnech. V IB se také zobrazí poplatek. Po vyřazení z provozu by tato linka měla zmizet, ale zatím nebyla chyba opravena. Když je služba připojena «Úrok na zůstatku» až 50 tisíc rublů za měsíc výběr z bankomatů bez provize, poté 1%. Tinkoff Black rubl 15559.11 15801.15 0 15801.15 Odpis po 3 dnech. Neexistuje žádná provize za výběry z bankomatů do 150 tisíc rublů / měsíc. Rubl Sberbank Mastercard 16072.64 15839.48 158.39 15997.87 Odpis po 3 dnech. Poplatek za výběr bankomatu (1%) se v IB nikde nezobrazuje, i když je okamžitě odepsán. Můžete to vidět pouze v úplném prohlášení v IB, asi po 5 dnech to není každý znám. Rubl Alfa Bank 16293,33 15899,47 180 16079,47 Odpis po 4,5 dnech. Poplatek za výběr bankomatu (1%) je v IB zobrazen jako samostatný řádek. Tinkoff Černý dolar 276,33 $ 273,85 0 $ 273,85 Odpis po 3 dnech. Neexistuje žádná provize za výběry z bankomatů do 5 000 $ měsíčně. Alfabank dolar 284,08 $ 280,70 3,18 $ 283,88 Odpis po 4,5 dnech. Poplatek za výběr bankomatu (1%) je v IB zobrazen jako samostatný řádek.

Výběr na kartě Corn

Výběr na kartě rublů Tinkoff

Výběr z rublové karty Sberbank

Výběr na kartě rublů Alfabank

Výběr dolarovou kartou Tinkoff

Výběr dolarovou kartou Alfabank

zjištění

Na bankovním fóru často radí Kukuřice pro rubly a Tinkoff Black pro měnu, pokud mluvíme o cestování. A to se v zásadě shoduje s mou radou i s výsledky experimentu. I když jsem spíše pro měnovou kartu (výhodnější) a pro cestovní kreditní kartu AllAgency s cashbackem 2–10% (odkazem na 1000 rublů na kartu jako dárek).

Nejprve jsem chtěl přepočítat všechna čísla kurzů pomocí kalkulačky, ale obrázek je přesně stejný, jak by měl být podle tarifů, takže jsem se rozhodl, že stačí dostačující značka s částkami.

Za prvé, tento experiment může být užitečný pro ty, kterým věta byla «na kartě XXX až 4% provize» to neznamená nic a kdo nechce porozumět všem těmto kurzům. Souhlasíte, že když uvedete konkrétní částky, zejména ve srovnání, je to jasnější než jakýkoli zájem. Ostatně ve skutečnosti je rozdíl mezi kartami při výběru pouze několik set rublů. Ne každý se bude chtít kvůli takovému rozdílu obtěžovat a vyrobit speciální mírně výnosnější karty, zejména pokud se jedná pouze o jednu nebo dvě cesty ročně.

Další věcí jsou ti, kteří rádi počítají peníze nebo kteří používají karty v zahraničí po celý rok. Uvidíte, že je mnohem příjemnější neudělit bance provizi, ale přijímat z toho hotovost. A čím více výdajů ročně, tím větší je rozdíl. Například ušetřím na roční údržbě, na poplatcích za přeměnu, například díky cashbacku, například 15 tisíc rublů ročně. Je to hodně nebo málo? Pokud to považujete za práci, pak to nestačí, pokud považujete peníze odnikud, které dostanu, vybíráme si na téma, které se mi líbí, pak je to velmi pěkný bonus. Je třeba vzít v úvahu, že jsem na to přišel a udělal jsem karty před pár lety, to znamená, že jsem dlouho neseděl dny a noci, četl jsem fóra, ne. Také, pokud vezmete částku ne 15 tisíc rublů, ale například 150 tisíc rublů, 200 rublů rozdílu se již promění v 2000 rublů. No a tak se můžete sami znásobit (u 1,5 milionu rublů bude rozdíl 20 000 rublů).

Doporučuji proto všem, aby se s výběrem bankovních karet přiblížili hlavou. Pokud opravdu nepotřebujete bonus, je snazší se neobtěžovat a čerpat téměř jakoukoli kartu. Pokud chcete získat vše od banky, budete si muset přečíst tarify a vybrat si něco speciálně pro sebe.

P.S. Otázky? 🙂