Dnes se chci podělit o svůj princip udržování rodinného rozpočtu jako celku, protože nezáleží na tom, jaký rozpočet máte, rodinu nebo cestování, je důležitý samotný princip, který může přiblížit nebo zpozdit možnost vašich výletů, úspor, finanční svobody..

Často zjišťuji, že lidé nevědí, kde utrácí peníze, ani nevědí, kolik utratí za jídlo, za setkání v kavárně s přáteli, za oblečení, za nepředvídané výdaje atd. Zároveň si půjčují peníze, stěžují si, že není dost peněz, a tak chcete někam jít, nebo si koupit notebook / kolo ... Otázka okamžitě vyvstává, opravdu chcete? Nebo, co chcete víc, utrácet peníze na pivo o víkendech nebo jít na moře? Samozřejmě, na moři, ale já utrácím tak málo na zábavu, bude odpověď. Ve skutečnosti člověk neví, že některé z jeho výdajových položek celkem za několik měsíců nebo rok představují výlet k moři.

Obsah článku

Proč udržovat rozpočet

V žádném případě vás žádám, abyste ušetřili to, co je pro vás důležité. Je však lepší vědět a pochopit, kolik peněz od vás skutečně vyžaduje, abyste se mohli informovaně rozhodnout. Neméně důležitá je znalost skutečných tužeb, skutečných snů. O tom jsem psal v článku Jak změnit život k lepšímu nebo co vám brání v cestování.

Máte páku tlaku na své rodinné příslušníky 🙂 Například manželka přichází k manželovi a říká, že pro mě nic nekupujeme, nekazíme mi a koupili jste si MacBook za 50 tisíc, ay-ay. V tichosti manžel otevírá rozpočet, dělá vzorek na rok a ukazuje, že kromě MacBooku koupil za rok jen několik trička, zatímco jeho manželka skóroval 100 tisíc oblečení za celý rok, jen si najednou všechno kupovala, a postupně pravidelně.

klady

Obecně platí, že rozpočet je skvělá věc, abyste pochopili, jak vaše výdaje jdou. Ve skutečnosti si mnoho lidí myslí, že si budete myslet, že je to jen o 1000 rublů dražší, ale ve skutečnosti těchto tisíc rublů za celý rok (a pro někoho za měsíc) běží tolik, že si můžete koupit auto! Hračka 🙂 Vlastně si nedělám legraci, úspora rodinného rozpočtu se vyvíjí jen takto - z malých věcí je to hlavní rys. Uloženo 1 000 rublů = vyděláno 1 000 rublů. Nedávno jsem si myslel, že můj kuřácký přítel utrácí ročně náklady na dobrý notebook na cigaretách. To znamená, že kdyby nekouřil, mohl by laptop vyměnit jednou za rok.

Jen vás prosím, abyste si nezaměnili spoření s žebráním. Snaha o zvýšení vašich výdělků je nezbytnou a nezbytnou touhou a v žádném případě není v rozporu s ekonomikou. Stejně jako v podnikání existuje vždy účetní, který optimalizuje náklady. A pokud půjdete ve dvou směrech současně, vyděláváte a vědomě odfiltrujete zbytečné výdaje, můžete svého cíle dosáhnout mnohem rychleji.

Upřímně nerozumím situaci, kdy požadavky rostou rychleji než příjmy. K čemu slouží utrácení a půjčení peněz? Není lepší odložit nebo investovat s cílem získat finanční nezávislost a svobodu? Jinak můžete vydělat miliony, ale přesto «žebrat».

Takže, výhody v bodech.

- Řízení. Vždy jasně víte, na co utrácíte peníze. Nejsou žádné otázky, ale kam šel poloviční plat a kdo jej utratil.

- Vědomá volba. Po několika měsících rozpočtového řízení opravdu víte, kolik je každá položka výdajů, a je možné, že ji budete chtít upravit (snížit / zvýšit). To eliminuje zbytečné plýtvání..

- Žádné dluhy. Dostat se do dluhů / půjček je minimalizováno, protože vše můžete spočítat předem a vyhnout se mu.

- Snadnější plánování nákupů. Pokud si chcete koupit něco velkého nebo jít někam, s rozpočtem je mnohem snazší naplánovat. Budete mít možnost zjistit, ve kterém měsíci budete mít dostatečnou částku, což je velmi výhodné nebo jak potřebujete změnit strukturu výdajů tak, aby se tato částka objevila.

- Užitečné pro dlouhé cesty. Vždy můžete naplánovat dopředu, kolik měsíců máte dost peněz..

- Vhodné pro propuštění. Můžete zjistit, kolik času tam je, a spočítat, kdy je čas začít hledat práci.

- Disciplíny. A pokud jde o výdaje a obecně o život.

Rozpočtuji rozpočet od roku 2008. Zkoušel jsem to jednou a líbilo se mi to. Díky rozpočtu bylo již možné naplánovat více než jednu cestu, nebo lépe porozumět možnosti její realizace v konkrétním měsíci za konkrétních podmínek. Po mém propuštění v roce 2010 mi také hodně pomohl..

Poté jsem okamžitě vypočítal, kolik měsíců volného života mohu získat, do kterých zemí jít a co koupit. V souladu s tím jsem věděl, v jakém měsíci by se měly výdělky objevit, nebo kdy jsem musel jít do práce (v případě selhání).

Obecně se mi nejvíc líbí pocit bezpečí / bezpečnosti, když můžete vše naplánovat dopředu (na 3–6 měsíců) a být v klidu.

Minusy

Jsou (pro mě) mnohem menší.

- Značení výdajů a plánování rodinného rozpočtu vyžaduje čas. Se správným přístupem, trochu, ale trvá. Ale někdy je dokonce hezké vzít si a naplánovat plán na příštích šest měsíců a udělat tam užitečné nákupy a dlouho očekávané výlety.

- Existuje možnost držet se úspor a překročit některé přijatelné hranice. Nebo se staňte lakomějším a začněte šetřit na všechno obecně. Mělo by být zřejmé, že každý má své vlastní hranice, že pro jednu je to úspora, pak pro druhou je to mrhání.

- Dodatek k předchozímu odstavci. Existuje možnost držet se současného příjmu a zaměřit se pouze na úspory. Nebo jinak, «neumožňují» mít více peněz, lze získat psychologickou bariéru.

Jak udržet rodinný rozpočet

Jak jsem psal výše, základními principy (dobře, nebo klady) jsou kontrola nákladů, vědomá volba a odstranění zbytečných výdajů. A rozpočet je postaven na tom: máte v plánu utratit v požadovaném časovém období a pak se jim držet. V tomto procesu je také třeba zaznamenat tyto výdaje, aby skutečné výdaje byly ve vzájemném vztahu s plánovanými.

Jak přísně se to všechno dělá, se každý rozhodne sám za sebe. Nejdříve jsem vše vedl velmi přísně, abych pochopil, kde a co odchází, a pak jsem se uvolnil, začal se kolem dokola přibližovat a vše vedl přibližně. Výsledkem je pohyblivý rozpočet, ve kterém je hlavní věcí absence zbytečných výdajů, soulad výdajů s příjmy (potřeby k příležitostem), a nikoli přísné dodržování předpisů a úspor za účelem úspory.

- Existují příjmové a výdajové položky. Počet článků tam a tam může být absolutně každý, hlavní věc je, že je to pro vás výhodné. Začal jsem se značnými podrobnostmi a pak vše zjednodušil a spojil mnoho článků. Pokud nevíte, kde začít, začněte u jakýchkoli článků, obvykle za pár měsíců správy rozpočtu se to stane víceméně jasným. I když někdy pořád koriguji.

- Podle mého názoru by články o příjmech a výdajích měly být napsány, které budete analyzovat později, nebo podle kterých musíte sledovat dynamiku. Pokud to pro vás není důležité, obecně si můžete vytvořit jednu položku výdajů a jednu položku příjmu. Obecně lze celý rozpočet snížit na papírovou obálku, to znamená vložit na začátek měsíce částku, kterou chcete utratit, a pak něco zůstane vypadat nebo ne.

- Zaznamenávám výdaje každý den, je to pohodlnější a trvá to jen pár minut. Ale v podstatě pro mě všechno dělá aplikace na telefonu, rozpoznává SMS a zapisuje je do databáze. A když potřebujete naplánovat něco vážného, například zimu v Thajsku, můžete sedět půl hodiny.

- Manžel a manželka mohou spravovat rozpočet, a to jak společně, tak někoho samotného. Jak souhlasit, obecně. Nebo spíše, komu se to bude líbit více. Je pravda, že když povedou společně (výdaje i plánování), bude jednodušší diskutovat o něčem, než kdyby se někdo od toho distancoval.

- Nestojím za to, aby se udržel společný nebo samostatný rozpočet. Na to existují různé názory. Já osobně přijímám obě možnosti. Pokud jsou oba dva soběstační a vydělávají peníze, pak za prvé, každý je v budoucnu klidnější a sebevědomější a za druhé, bude spokojen pouze se samostatným rozpočtem.

- Můžete si nechat rozpočet bez plánování. To znamená, že si všimněte pouze příjmů / výdajů a zkontrolujte, zda je vše v pořádku (kontrola). V některých aplikacích a online plánovacích službách ne.

- Podstatou kontroly utrácení je to, že máte kladný zůstatek (rezervu), to znamená pozitivní rozdíl mezi příjmy a výdaji. Ať ne každý měsíc, ale za čtvrtletí nebo rok. No, aby byl trend viditelný, žijete v mínusu nebo plusu. Tuto rezervu lze nashromáždit nebo utratit za něco užitečného..

- Ve všech chytrých knihách se obvykle doporučuje uložit 5-10% z příjmu do finanční rezervy nebo investovat bez ohledu na cíle. 5-10% je skutečně částka, která není prakticky patrná u žádného příjmu. Nemám takovou přísnost. Někdy se dostanu do bufferu (odejdu v mínusu), někdy odložím 50%.

Rodinné rozpočtové programy

Jak vybrat program

Můžete si vytvořit libovolnou tabulku rodinného rozpočtu, která je pro vás výhodná v Excelu, nebo použít hotové služby / aplikace pro správu rozpočtu, protože nyní jsou hromadně (Drebedengi, Zen-mani, Monefy atd.).

Některé služby mají vlastní webovou službu a mobilní aplikaci, pouze část aplikace, část pouze web. Podle mého názoru je výhodnější možnost, kdy je možné použít jak aplikaci v telefonu, tak online verzi na webu z notebooku. To byl jeden z důvodů, proč jsem si vybral Drebedengi najednou a seděl jsem na nich mnoho let.

Zkuste Crashing>

Je také možné a docela staromódní způsob - napsat na kus papíru. Existuje však riziko, že se tento kus papíru ztratí na jednom místě a je mnohem snazší opravit něco v elektronickém rozpočtu..

Jak jsem si vybral program pro udržování rodinného rozpočtu? Šel jsem do Google Play, stáhl jsem 5 kusů aplikací pro Android, které se mi líbily ze snímků a popisů, a začal je zkoušet. Asi 10 minut pro každou aplikaci. Výsledkem bylo, že mi byly víceméně jasné dva, jinými slovy, kde jsem byl spokojen s logikou rozpočtového řízení. Je důležité, aby se moje zásada odkazu v mé hlavě shodovala se záměrem autora žádosti. Jinak se do toho musíte ponořit na velmi dlouhou dobu, ale jak tady něco můžete udělat. Ne, všechno by mělo být intuitivní. Dále jsem se pokusil označit pár dní, abych pochopil, zda je to pro mě výhodné nebo ne..

Jak udržet rozpočet v Excelu

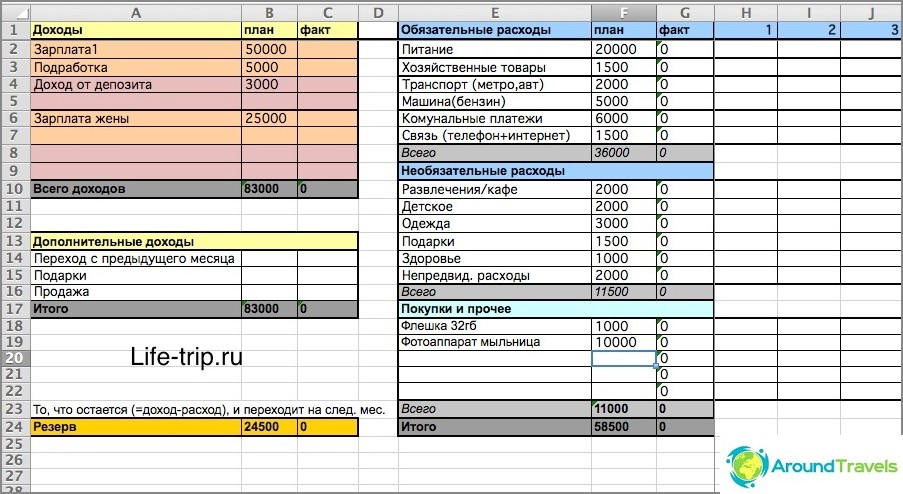

Od roku 2008 do roku 2013 jsem rozpočet udržoval v Excelu. Můžete si stáhnout soubor Excel, který představuje zjednodušenou šablonu mého rozpočtu. Nebo zde je nejnovější verze mého rozpočtu (složitější soubor), s přihlédnutím k různým příjmovým / výdajovým kanálům (karty, elektronické peníze).

Jeden list v Excelu je jeden měsíc. Rozpočet je měsíční a je naplánován na 2-3 měsíce předem, neméně. Chcete-li plánovat šest měsíců dopředu, musíte vytvořit dalších 6 listů se jménem «měsíc rok» (pro vzorec fungovat), a tak dále.

Každý měsíc jsou dva sloupce - plánované výdaje a skutečné. První sloupec je pro plánování, druhý pro aktuální výdaje.

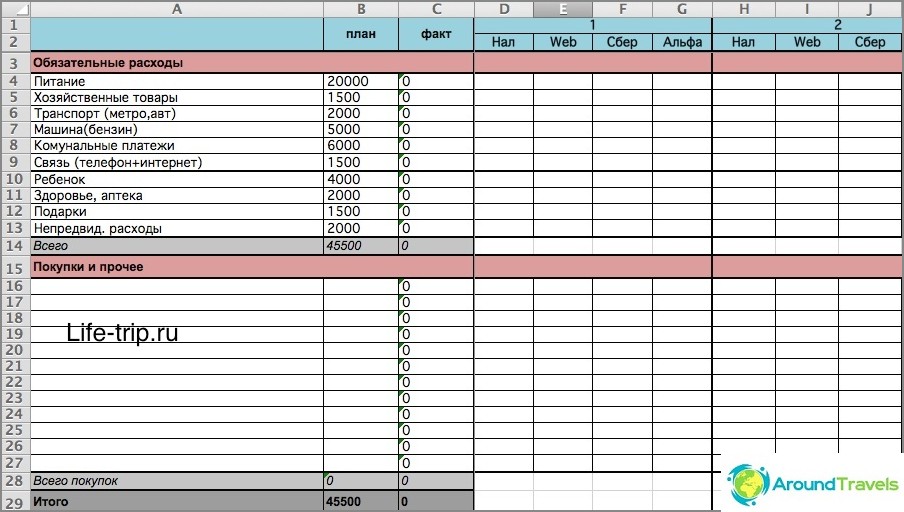

Jak udržet rozpočet v Excelu

V mém souboru (zejména ve druhém) jsou vzorce, pokud s nimi nejste přátelé, je lepší vyzkoušet něco vlastního nebo využít hotové služby. Jinak musíte pochopit. Stručně řečeno, ve druhém souboru můžete náklady označit podle dne v závislosti na tom, jak jste je utratili: hotovost, elektronické peníze, karty. A pak je rovnováha považována za úplně stejná pro všechna tato místa skladování.

Druhá verze je složitější

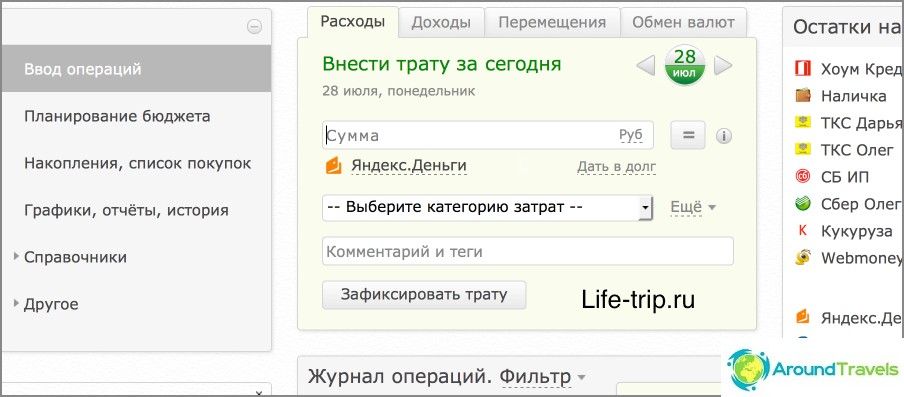

Služba Drebendengi

Od roku 2013 jsem převedl rozpočet na web Drebedengi a jsem velmi potěšen. Nyní označím všechny výdaje z telefonu a plánuji přenosný počítač online.

Mnoho operací je automatizovaných, například všechny výdaje na bankovní kartu samy jdou do rozpočtu. Pokud tedy prakticky nepoužíváte hotovost (a snažím se ji minimalizovat), nemělo by být zaznamenáno téměř nic. Přečtěte si samostatný příspěvek o používání odpadků a jejich telefonní aplikaci, protože je příliš dlouho na to mluvit.

Takže nenáročný stůl v Excelu je dobrý pouze pro začátek, abych tak řekl. A poté, co jste se rozhodli, že by měl být rozpočet, můžete jít na služby, včetně těch placených.

Rozpočet na webu Drebedenga

P.S. Máte rodinný nebo osobní rozpočet??